北交所迎来半导体“大鱼”,杰理科技四度叩关;分红丰厚负债低迷,科创板绕行有隐情?

在消费电子芯片浪潮中,杰理科技如一艘历经风浪的航船,坚定驶向资本市场彼岸。这家成立于2010年的SoC设计企业,以穿戴设备为核心战场,逐步铸就了行业影响力。然而,其IPO征途布满荆棘,三次折戟后,公司选择北交所作为第四次战场。这不仅仅是路径调整,更是战略深思的体现。北交所的审议机制更注重创新包容,或许正契合杰理科技当前的定位与诉求。

公司IPO历史的曲折,宛如一部企业成长的纪实。2017年首次上交所主板,知识产权风波骤起,导致进程戛然而止。这次事件暴露了早期团队组建的潜在风险,创始人王艺辉等核心成员源于前东家,这在业内并非孤例,却易引发争议。2018年重试上交所,内控缺陷再度阻击。2021年转向创业板,三轮问询虽推动公司优化,但最终仍未过关。这些经历虽痛苦,却促使杰理科技在治理与合规上显著进步。如今,北交所审议在即,公司以更成熟姿态面对审查。

财务层面的稳健,是杰理科技的最大底气,却也成为IPO动机质疑的焦点。近年来,公司货币资金与投资规模庞大,合计占资产比重突出,显示出流动性充裕。资产负债率持续低位运行,远低于A股整体水平,这在一定程度上体现了风险控制的成效。同时,分红政策积极,三年内累计派发不菲金额,这不仅回馈了股东,也凸显了盈利能力的稳定性。然而,此次募资规模有限,甚至不及账面资金,这让外界不禁追问:上市的真正驱动力何在?是产品扩张的需要,还是品牌提升的考量?

募资额度的反复调整,进一步放大疑问。早期主板申请时需求较高,后续因市场与内部因素缩减,甚至一度放大至较高水平。此次北交所路径,又回归适中。这种波动虽可归因于行业周期与财务变化,但结合分红与投资行为,仍显公司“资金充裕却求外部支持”的矛盾。营收与净利润数据强劲,在北交所中脱颖而出,这条“大鱼”入池,或将搅动市场格局。选择北交所而非科创板,或许源于对财务门槛的自信不足,或是对创新审核的避险心态。

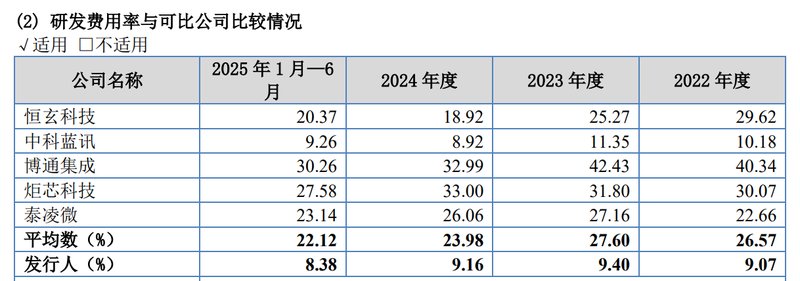

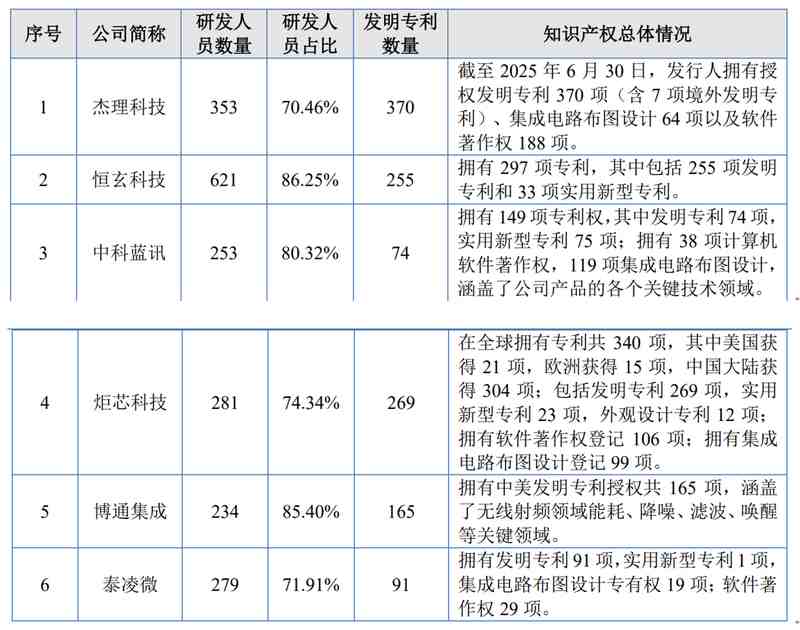

科创板的召唤本该强烈,公司业绩远超基本标准,营收规模庞大,利润贡献显著。但绕行选择,指向创新属性的隐忧。历史上的知识产权纠纷,如前东家员工流动与专利诉讼,虽已化解,却留下了信任裂痕。公司研发投入率虽稳定,但与同业差距明显。可比企业中,小型对手投入相当,而规模相当者投入更丰厚。这显示出杰理科技在技术深度上的相对滞后。研发人员占比虽达较高水准,却在竞争中落后,专利虽多,却需检验其商业价值。

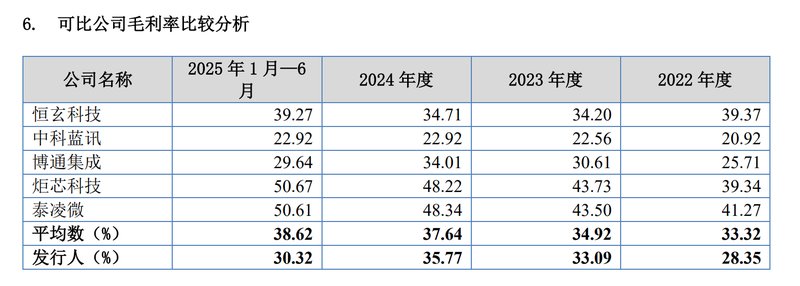

行业复苏期,杰理科技的毛利率表现中规中矩,却低于同业平均,这反映出产品竞争力的潜在短板。北交所问询聚焦技术差异与优势,公司需详述专利如何支撑核心竞争力。在穿戴电子内卷时代,高效研发是脱颖而出的关键。杰理科技的专利储备若能转化为市场壁垒,将显著提升其地位。反之,依赖价格竞争恐难持久。未来,公司或需加大投入,融合AI与5G趋势,拓展应用场景。

杰理科技的北交所之旅,是机遇与挑战的交织。财务优势提供缓冲,创新短板需加速弥补。顺利上市后,公司可借助资金优化供应链,提升全球竞争力。即便面临阻力,此次尝试也将积累经验,推动企业成熟。半导体本土化浪潮中,杰理科技的故事提醒我们:上市非终点,而是创新起航的起点。期待其以实力回应质疑,书写芯片领域的华章。